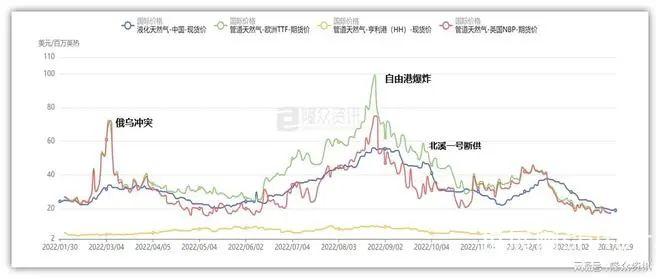

俄乌冲突导致资源流通受阻,国际天然气价格应声大涨

俄乌冲突导致资源流通受阻,国际天然气价格应声大涨 俄罗斯和美国都是主要的天然气生产国,区内天然气产量均远大于消费量,是天然气出口国;中国和欧洲由于先天性的资源禀赋不足,区内的天然气产量难以满足巨大的消费量,属于天然气净进口国。在俄乌冲突之前,欧洲的天然气主要靠俄罗斯进行补充。俄罗斯的天然气通过管道源源不断的输送至欧洲,价格低廉且供应稳定,国际天然气局势整体宽松 ,价格长期低位运行。 俄乌冲突之后,由于俄罗斯向欧洲输气量骤减,欧洲不得不寻找新的气源来源以填补自身巨大的需求缺口,美国成了欧洲的最佳选择。大量的来自美国的LNG通过大西洋源源不断的输送至欧洲,同时,由于缺口较大,世界上其他各地的LNG也集中向欧洲靠拢,导致了国际LNG供需呈现了紧平衡状态,国际天然气价格一路走高。

俄罗斯和美国都是主要的天然气生产国,区内天然气产量均远大于消费量,是天然气出口国;中国和欧洲由于先天性的资源禀赋不足,区内的天然气产量难以满足巨大的消费量,属于天然气净进口国。在俄乌冲突之前,欧洲的天然气主要靠俄罗斯进行补充。俄罗斯的天然气通过管道源源不断的输送至欧洲,价格低廉且供应稳定,国际天然气局势整体宽松 ,价格长期低位运行。 俄乌冲突之后,由于俄罗斯向欧洲输气量骤减,欧洲不得不寻找新的气源来源以填补自身巨大的需求缺口,美国成了欧洲的最佳选择。大量的来自美国的LNG通过大西洋源源不断的输送至欧洲,同时,由于缺口较大,世界上其他各地的LNG也集中向欧洲靠拢,导致了国际LNG供需呈现了紧平衡状态,国际天然气价格一路走高。 2022年,中国LNG到岸均价是40.59美元/百万英热,较2021年的25.30美元/百万英热整整上升了61%。高价传导至国内,国内LNG价格历史高位

2022年,中国LNG到岸均价是40.59美元/百万英热,较2021年的25.30美元/百万英热整整上升了61%。高价传导至国内,国内LNG价格历史高位 中国是一个富煤贫油少气的国家,天然气对外依存度长期在40%以上,因此,国际天然气高价很快传导至了国内。2022年,国内LNG价格受到成本面支撑,长期处于历史最高价。当然,除了成本主导外,2022年,国内LNG价格还阶段性的受到了疫情、寒潮等的影响。 价格历史性的高位也使得国内LNG供需格局出现了天翻地覆的变化,整体来看,呈现以下几个新特点:新特点1:高价抑制进口,国产成国内LNG供应主力

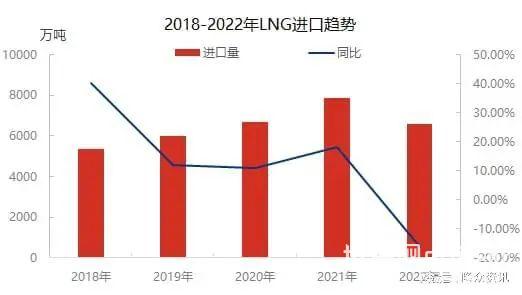

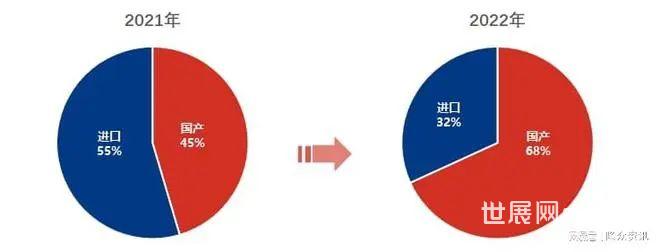

中国是一个富煤贫油少气的国家,天然气对外依存度长期在40%以上,因此,国际天然气高价很快传导至了国内。2022年,国内LNG价格受到成本面支撑,长期处于历史最高价。当然,除了成本主导外,2022年,国内LNG价格还阶段性的受到了疫情、寒潮等的影响。 价格历史性的高位也使得国内LNG供需格局出现了天翻地覆的变化,整体来看,呈现以下几个新特点:新特点1:高价抑制进口,国产成国内LNG供应主力 受到高价影响,2022年,中国LNG进口量在历史上出现了首度回落,日本超越中国成为世界第一大LNG进口国。进口量的减少,也使得国内的供应格局发生了变化,2022年,国内LNG供应量中,国产资源由2021年的45%大幅提高23个百分点至68%,相应的进口资源供应量也由之前的55%回落至32%,国产资源成为了国内LNG供应的绝对主力。

受到高价影响,2022年,中国LNG进口量在历史上出现了首度回落,日本超越中国成为世界第一大LNG进口国。进口量的减少,也使得国内的供应格局发生了变化,2022年,国内LNG供应量中,国产资源由2021年的45%大幅提高23个百分点至68%,相应的进口资源供应量也由之前的55%回落至32%,国产资源成为了国内LNG供应的绝对主力。 特点2 :长距离套利窗口频频开启,跨区域运输成为常态

特点2 :长距离套利窗口频频开启,跨区域运输成为常态 在今年以前,国内LNG供需基本形成了区域性消化的框架,沿海地区资源主要由进口LNG接收站来进行补充,西部和中部市场由当地的LNG工厂来进行供应。2022年以来,由于进口成本高企,进口接收站进口量大幅下降,难以满足沿海区域的消费需求,沿海区域价格涨幅较高,吸引国产资源长途奔波补充。因此,2022年以来,国内资源跨区域流动频繁,长距离运输频现。特点3:洲际套利长期存在,中国首次规模出口LNG

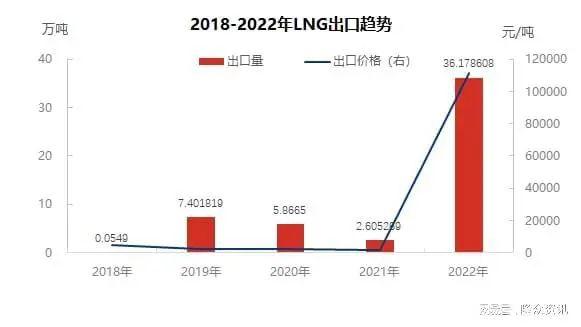

在今年以前,国内LNG供需基本形成了区域性消化的框架,沿海地区资源主要由进口LNG接收站来进行补充,西部和中部市场由当地的LNG工厂来进行供应。2022年以来,由于进口成本高企,进口接收站进口量大幅下降,难以满足沿海区域的消费需求,沿海区域价格涨幅较高,吸引国产资源长途奔波补充。因此,2022年以来,国内资源跨区域流动频繁,长距离运输频现。特点3:洲际套利长期存在,中国首次规模出口LNG 2022年之前,中国的LNG出口尚未形成规模,多以小型的罐箱试点为主。2022年,由于欧洲天然气缺口大,欧洲天然气价格飙涨,导致亚洲-欧洲资源路径出现了长期持续的套利。高额的贸易利润吸引中国买家成为了卖家,将部分资源转售至欧洲,这也使得国内天然气资源供应量进一步收紧。2022年,中国共出口LNG36.18万吨,实现了历史上首次规模化出口LNG。特点4:高价内部传导,LNG工厂生产成本一路走高

2022年之前,中国的LNG出口尚未形成规模,多以小型的罐箱试点为主。2022年,由于欧洲天然气缺口大,欧洲天然气价格飙涨,导致亚洲-欧洲资源路径出现了长期持续的套利。高额的贸易利润吸引中国买家成为了卖家,将部分资源转售至欧洲,这也使得国内天然气资源供应量进一步收紧。2022年,中国共出口LNG36.18万吨,实现了历史上首次规模化出口LNG。特点4:高价内部传导,LNG工厂生产成本一路走高

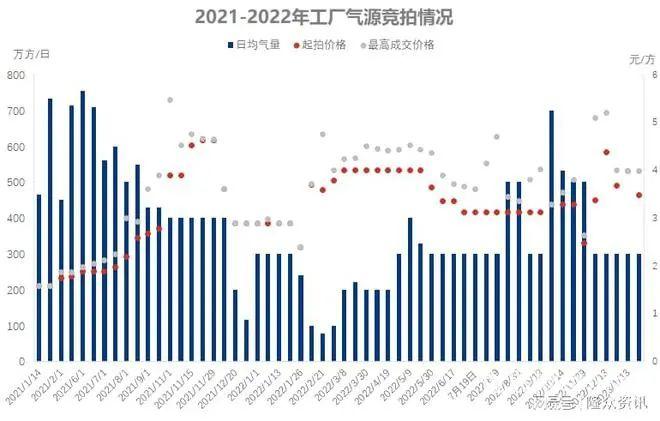

国内天然气市场化改革后,上游进口商的天然气进口成本可以向下进行顺价传导。中石油作为国内最大的天然气供应商,受到国际气价上涨的影响最大。为了平抑进口成本,LNG工厂作为中石油最大、最集中的直供用户,成为了其顺价的第一选择。2022年,国内LNG工厂的气源竞拍价格屡破新高,成交价格连连上涨,同时,气源投放量也在减少。气源竞拍“价高量少”以及竞拍频率的增加,使得气源竞拍对市场价格的影响力增大。特点5:价格配置资源,车用成LNG市场刚需支撑

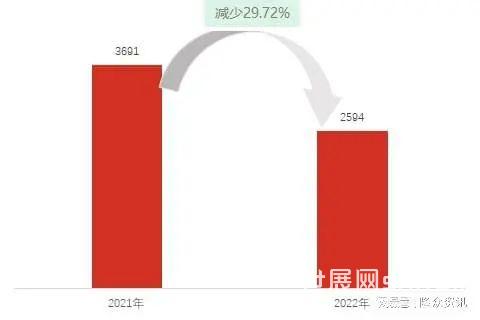

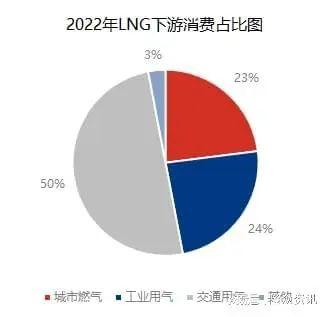

国内天然气市场化改革后,上游进口商的天然气进口成本可以向下进行顺价传导。中石油作为国内最大的天然气供应商,受到国际气价上涨的影响最大。为了平抑进口成本,LNG工厂作为中石油最大、最集中的直供用户,成为了其顺价的第一选择。2022年,国内LNG工厂的气源竞拍价格屡破新高,成交价格连连上涨,同时,气源投放量也在减少。气源竞拍“价高量少”以及竞拍频率的增加,使得气源竞拍对市场价格的影响力增大。特点5:价格配置资源,车用成LNG市场刚需支撑 2022年,由于供应减少,国内LNG消费量较2021年减少29.72%至2594万吨,资源的减少使得高价成为了资源再次分配的手段。2022年,LNG工业用气价格较高,难以与管道气、燃料油、乙烷等进行竞争,在LNG下游消费结构中,工业点供用气减少11个百分点到24%。 与之相反,由于国际油价高位徘徊,国内汽柴油价格长期高位,利好LNG车用市场,车用LNG成为了2022年LNG市场的最大下游,在LNG消费占比中达到了50%。

2022年,由于供应减少,国内LNG消费量较2021年减少29.72%至2594万吨,资源的减少使得高价成为了资源再次分配的手段。2022年,LNG工业用气价格较高,难以与管道气、燃料油、乙烷等进行竞争,在LNG下游消费结构中,工业点供用气减少11个百分点到24%。 与之相反,由于国际油价高位徘徊,国内汽柴油价格长期高位,利好LNG车用市场,车用LNG成为了2022年LNG市场的最大下游,在LNG消费占比中达到了50%。 免责声明:所载内容来源于隆众资讯,转自华气能源猎头,仅供参考、交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系我们删除。2023第八届中国国际LNG & GAS峰会暨展览会火热报名中! 联系我们 1 展览咨询

免责声明:所载内容来源于隆众资讯,转自华气能源猎头,仅供参考、交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系我们删除。2023第八届中国国际LNG & GAS峰会暨展览会火热报名中! 联系我们 1 展览咨询0316-6062229

exhibition@chinalng.cc

2 峰会咨询0316-6062226

summit@chinalng.cc

3 媒体合作0316-6078377

info@chinalng.cc

4 官方网站www.chinalng.cc

往期回顾

◆第七届中国国际LNG&Gas峰会暨展览会圆满闭幕!◆盛大开幕 | 中国国际LNG&Gas峰会暨展览会如约而至◆感恩有你 || 中国(南通)国际液化天然气储运技术发展论坛圆满落幕