概述:过去三年,全球新冠疫情所造成的大宗商品供应链受阻情况得到有效恢复,供需基本面回到正常水平。2023年欧美国家在高通胀的压力下,缩表加息,利空大宗商品价格。在海外供应量回升的前提下,中国新增产能开始集中投产释放,中国的供应压力显现突出。在不锈钢及主要炼钢原料镍铬领域,全球供需矛盾加剧,受其影响,市场价格呈现高位回落的态势,且波动幅度较大,频率较快。以304冷轧不锈钢为例,年初价格在17000元/吨,年末价格降至13000元/吨。主要炼钢原料高镍铁价格,年初在1400元/镍,年末价格在910元/镍。LME镍年初31000美元,年末16000美元/吨。产品跌幅均达到20%以上。

供需情况,需求端随着不锈钢价格高位回落,下游消费领域保持较好的增长态势,尤其是与其他相关产品间的替代关系保持着优势。2023年中国不锈钢材产量达到3612万吨,同比增长9.5%。表观消费量由2022年的负增长,恢复到7.2%的正增长,实际累计增幅达8%以上,即总量3153万吨。之所以产量和消费均保持较高的增幅,一方面得益于价格的高位回落,国内刚性需求得到释放;另一方面,进口量的大幅减少,出口量的小幅收缩,净出口量大增,起到了关键性作用。2023年不锈钢进口总量减少至2207万吨,同比下降37%;出口量保持在414万吨水平,降幅远远低于预期,降幅仅为9%;净出口量将增加到207万吨,增幅达63%。 展望2024年,宏观面或将呈现触底逐步回升,利率方面以美国为首的主要经济体将进入降息周期,2024年通胀或将再起,将引领全球大宗商品价格同比上涨。中国不锈钢及原料市场将是需求导向的一年,价格波动幅度将收窄,年度均价格中枢相比2023年将下移,但是单边下跌的情况将一去不复返。不锈钢及原料供应整体过剩的局面依旧存在,不锈钢新增产能有限,供需矛盾所带来的压力或将略有缓和。一、全球镍系产品全面进入过剩格局 2023年,全球镍系产品新增产能的集中释放期,而需求端陷入阶段性停滞状态,尤其是新能源动力电池行业,对于硫酸镍的需求放缓明显。同时,用镍铁生产高冰镍;高冰镍生产硫酸镍,再转产电积镍(精炼镍)技术路线的突破,给传统电解镍市场从成本和供应双方面带来新的冲击。近两年,中国原生镍产业结构中,精炼镍和硫酸镍的供应比重增长较快,印尼是主要的供应主体,进口占比达到90%以上,产品原料主要是高冰镍和MHP(氢氧化镍钴),自此全球镍市场全面进入过剩的局面。LME镍和沪镍期货价格纷纷下跌,LME镍年末最低跌到16000美元/吨,跌幅48%。沪镍最低跌到121800元/吨,跌幅46%。

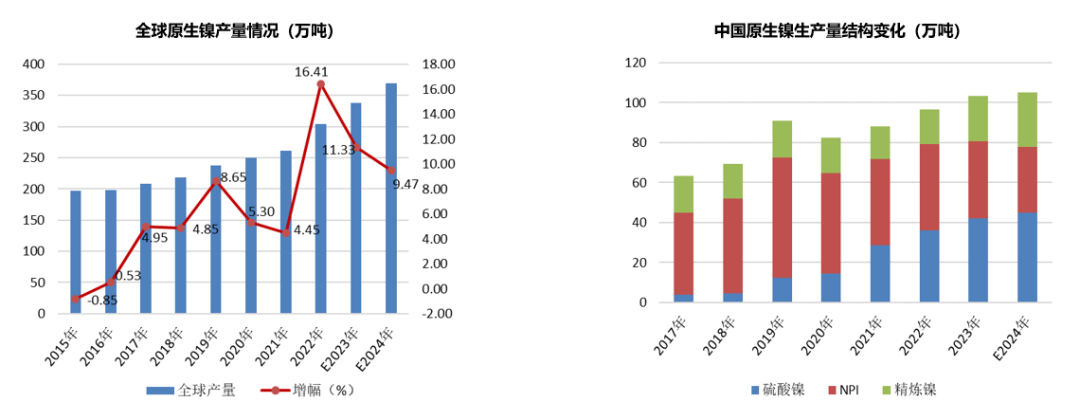

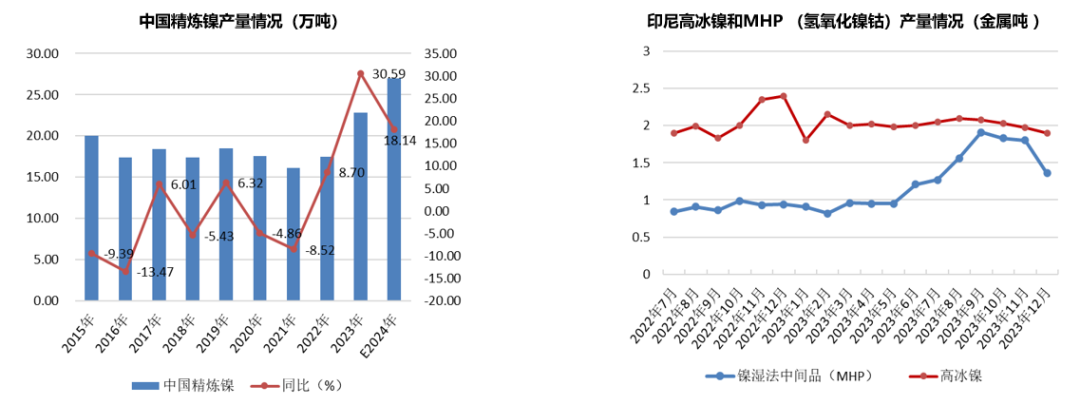

据中联金预计,2023年全球原生镍总产量约为338万吨,同比增长约11.33%。全球原生镍产量中,中国和印尼产量占比达到70%。其中,2023年中国原生镍产量为103.5万吨,同比增加6.7万吨,增幅6.92%。中国从产品结构看,镍铁贡献的占比在下降,精炼镍贡献占比大幅度提高,中国精炼镍增量部分主要体现在印尼回国高冰镍和MHP。2023年中国精炼镍产量达到22.85万吨,同比增加5.35万吨,增幅30.59%;国内新增产量主要是集中在青山、华友、格林美、中伟,新增产能11万吨。

支撑中国精炼镍产量同比增加的高冰镍和MHP(氢氧化镍钴中间品)环节。印尼高冰镍和MHP产量均出现了明显的增量。据中联金统计,2023年印尼MHP月均产量约1.3万吨,总产量在15.53万吨(金属量)。高冰镍月均产量约2.1万吨,总产量在24.08万吨(金属量)。二者基本90%以上全部回国使用。另外,2023年二者新项目继续投建中,2024年预计产量将再增加,但是由于价格的大幅回落,会影响投产速度,尤其是高冰镍相比于MHP成本高,高冰镍的新项目将放缓,致使精炼镍产量增幅下降。

从全球原生镍消费结构上看,不锈钢依旧是主力,但是新能源电池行业用镍量增幅明显,符合当下的产业结构变化,未来趋势不改。受全球新能源电池需求保持增长的影响,2023年中国硫酸镍产量达到42.24万吨,同比增加4.69万吨,增幅12.49%。印尼MHP供应量的增加,对于中国硫酸镍的生产起决定性作用,MHP原料占比大幅提升至62%。近两年,动力电池用硫酸镍,由镍豆溶解硫酸镍转换为MHP中间品,镍豆需求大幅减少,主要是二者经济性原因。 预计2024年,全球原生镍总产量增幅将放缓至9.5%,达到370万吨。中国原生镍总产量将增加至108万吨,增幅4.5%左右。中国精炼镍总产量将增加至27万吨,增幅略放缓至17%左右;2024年及未来中国仍有11.8万吨精炼镍产能在建或待投产。中国硫酸镍总产量将增加至45万吨,增幅扩大到12.5%左右。

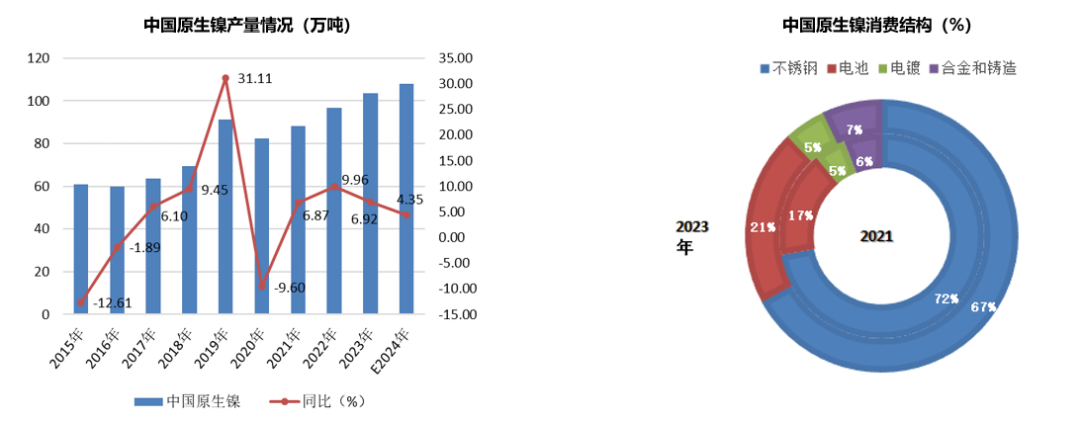

全球与不锈钢有直接关系的镍矿、镍铁产业链,近两年中国镍铁产量占比不断下降,印尼占比连续提高,主要是受印尼禁止镍矿出口政策和生产成本所制约,目前中国镍铁生产原料镍矿主要来自于菲律宾。海关数据显示,2023年,中国镍矿进口总量为4481.9万吨,同比增加457.82万吨,增幅11.38%。其中,自菲律宾进口镍矿总量3871.6万吨,同比增幅15.7%。预计2024年中国镍矿进口量或将有所减少,中高镍矿量将维持,0.3%以下低品位进口量或将减少。镍矿进口保持增长,使得国内港口镍矿库存量始终维持正常水平。据中联金统计,截止2024年1月12日国内12个主要港口红土镍矿库存约865万吨,去年同期库存约813万吨,同比增加52万吨。

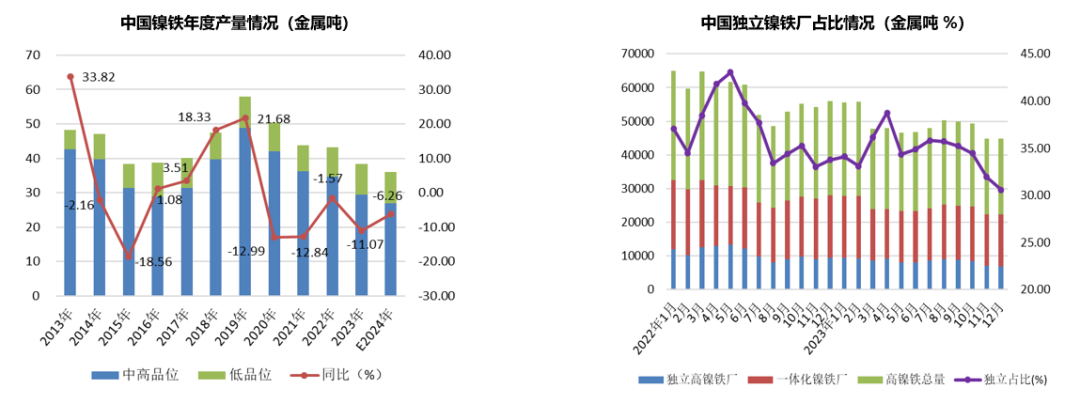

虽然镍矿进口量保持增长,但是由于品位的下降,实际进口镍的金属量在减少。今年镍矿进口增量主要体现在0.3%以下的低镍低铝高铁的矿种,主要应用于普碳钢厂,今年增量约翻一倍。那今年国内镍铁产量继续呈现下降态势,据中联金统计,2023年中国镍铁产量为38.4万吨(金属量),同比减少4.8万吨,降幅11.1%。预计2024年总产量将进一步被压缩,至35-36万吨,降幅6%上下。主要是压减独立镍铁厂份额。目前国内镍铁总产量中,低镍铁份额占比在24%,高镍铁占比76%。低镍铁基本全部为一体化钢厂所生产,单月产量在9万吨。高镍铁中,一体化占比在65%,单月在1.5-1.8万吨之间;独立镍铁厂占比在35%,单月在0.85-0.9万吨之间。

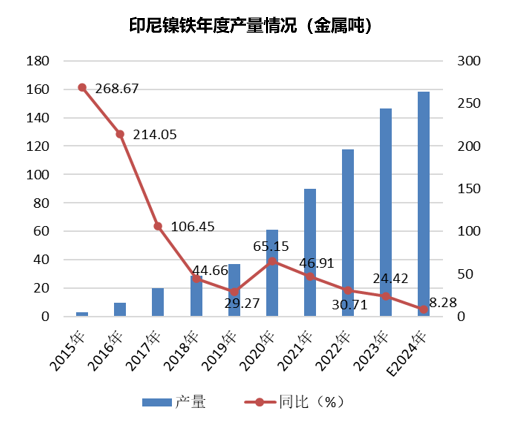

中国产量连续性减少,印尼产量的快速增加,弥补了国内钢厂对于镍铁的需求增量。据中联金统计,2023年印尼镍铁产量为146.39万吨(金属量),同比增加28.74万吨,增幅24.4%。海关数据显示,2023年,中国镍铁进口量为844.98万吨(实物吨),同比增加255.36万吨,增幅43.31%。其中,自印尼进口镍铁量791.51万吨,同比增加252.49万吨,增幅46.84%。预计2024年,印尼镍铁产量有望增至158-159万吨,增幅将放缓至8-8.5%。今年全球镍铁供需进入了过剩的局面,尤其是在下半年。未来印尼镍铁新增产能将放缓,增量主要体现在新能源动力电池领域所需的镍产品。

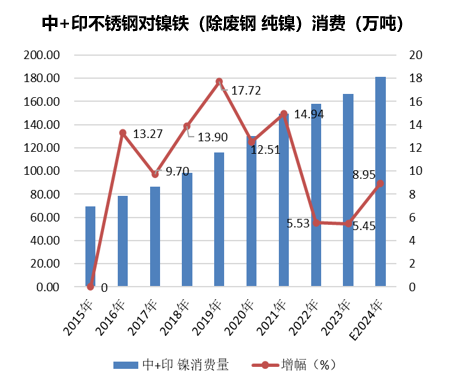

从不锈钢行业对于原生镍的消费情况来看,2023年中国和印尼不锈钢行业对原生镍消费量为166.56万吨(扣废钢、精炼镍贡献),同比增幅5.45%。消费增幅明显弱于供应量增幅,产量增幅6.92%。预计2024年中国和印尼300系不锈钢产量将继续保持增加,那么对于原生镍的消费量也将增加,预计将增至180万吨上下,增幅8-9%。

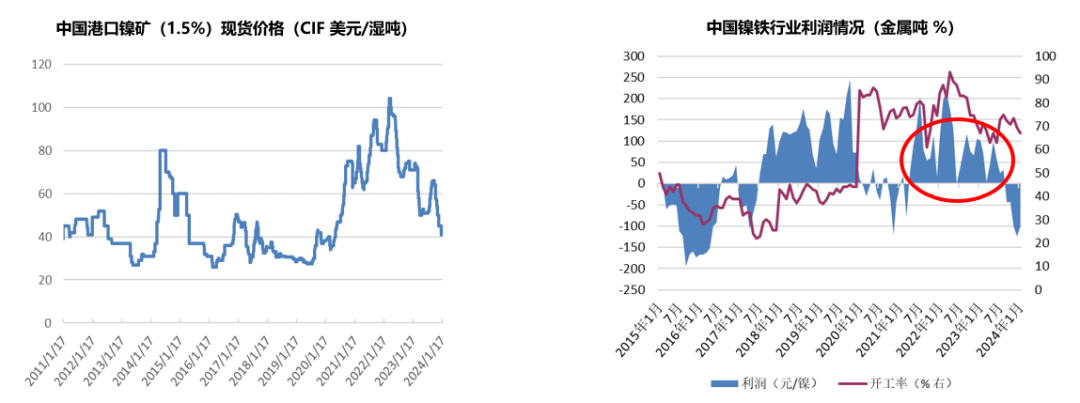

从全年镍矿、镍铁价格走势来看,2023年镍矿价格呈现过山车势行情,年初1.5%品位镍矿价格高位下跌,持续到4-5月份,由70-72美金跌至50美金(CIF)。7月底8月初开始价格反弹,印尼RKAB事件,以及中国开始备货,价格由50美金涨到66-68美金。四季度供应紧张矛盾缓解,需求出现坍塌,价格再次出现回落。截止到12月底,价格跌至45美金,扣除菲律宾到中国的海运费10-11美金,菲律宾出口价格35美金(FOB)上下,略有微利。

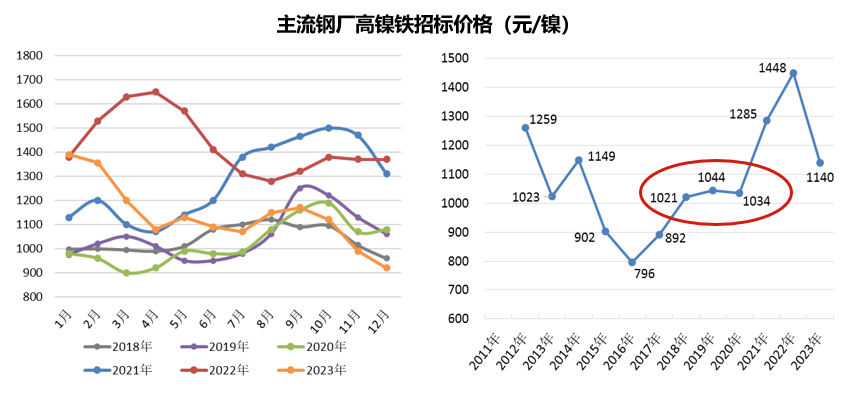

镍铁方面,2023年国内主流不锈钢厂高镍铁招标价格呈现下跌态势,价格逐步回归理性。年初价格最高到1390-1400元/镍,年末跌至900-910元/镍,全年均价在1140元/镍,较2022年下降300-310元/镍。今年价格之所以下跌,主要是印尼低成本镍铁产量的快速增加,给国内市场带来一定压力。以2023年12月为例,中国镍铁生产成本集中在1040-1050元/镍,印尼则为850元/镍上下,印尼回到国内成本最高不过900元。 过去两年,国内镍铁企业始终保持有利润状态,只有今年9月份以后出现了亏损。整体利润情况尚可,目前看2024年国内镍铁厂不至于被快速淘汰,还能继续维持一段时间。未来趋势肯定是独立高成本镍铁厂逐步退出市场,或转产其他产品。当然,在当前市场情况下,完全让国内镍铁企业长期处于亏损状态是不现实的,让有成本竞争力的企业维持盈亏平衡或微利仍是主流,因此判断2024年上半年镍铁将略有反弹,但是全年均价或将维持在1000-1100元/镍之间,回归到2018-2020年水平。未完待续资料来源:中联金

会务组联系方式 展会咨询13248139830